Florianópolis, capital de Santa Catarina, es uno de los destinos turísticos más consolidados de Brasil, conocido por su belleza natural, diversidad de playas y amplia oferta de actividades de ocio. En este vibrante escenario, el mercado de alquileres vacacionales ha demostrado un desempeño notable.

El mercado del alquiler en datos

Este reciente informe basado en datos consolidados de 2024 y proyecciones para 2025 ofrece un análisis completo de este mercado (TOORDATA, 2025). En 2024, Florianópolis alcanzó resultados importantes, registrando ingresos totales de R$ 1,08 mil millones en el período de enero de 2024 a enero de 2025. La tarifa diaria promedio fue de R$ 471,00 y la base de listados activos en enero de 2025 totalizó 8.201 propiedades. La alta demanda en la temporada de verano quedó evidenciada con la tasa de ocupación de 100% registrada en enero de 2025.

A lo largo de 2024, el mercado mostró una fuerte estacionalidad, con picos de ingresos y ocupación en los meses de verano. Enero se destacó con 45.845 reservas, generando R$ 290,2 millones en ingresos y una tarifa diaria promedio de R$ 670,59. Febrero también tuvo un buen desempeño, con 36.091 reservas y R$ 150,1 millones en ingresos. A partir de abril se observó un descenso progresivo de las reservas, siendo junio y julio los meses de menores ingresos, registrando R$ 44,9 millones y R$ 37,3 millones, respectivamente. En cuanto a la duración de la estancia, el promedio fue más alto en abril (13,55 días) y mayo (12,23 días), disminuyendo a promedios cercanos a los 6 días entre junio y septiembre.

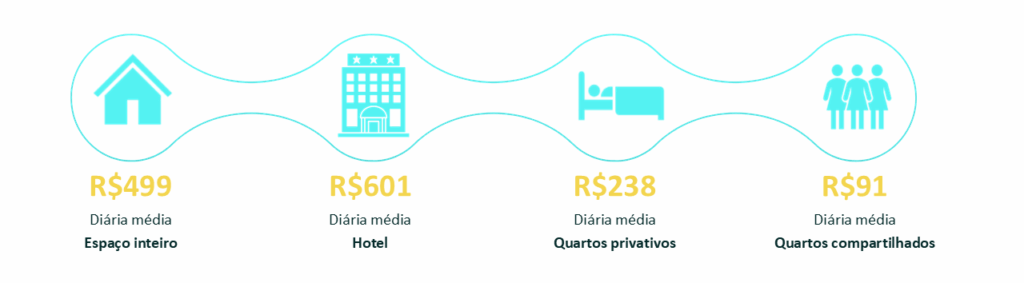

La tipología de inmuebles revela que el mercado está compuesto predominantemente por espacios completos, los cuales representan 7,265 listados. Estas propiedades alcanzaron una ocupación promedio de 100% y tuvieron una tarifa diaria promedio de R$ 499. Este predominio de propiedades enteras sugiere un fuerte atractivo para familias y grupos que buscan mayor autonomía durante su estancia. Las habitaciones privadas representan 903 listados (ocupación promedio 75,5%, tarifa diaria promedio R$ 238), mientras que los espacios compartidos representan solo 29 listados (ocupación promedio 65%, tarifa diaria promedio R$ 91).

En cuanto al tamaño de las propiedades, Florianópolis ofrece una amplia diversidad, pero se destacan las unidades de 1 y 2 dormitorios, totalizando más de 6.500 propiedades. Hay 3.859 propiedades de 1 dormitorio y 2.651 propiedades de 2 dormitorios, destacando un enfoque en parejas y grupos pequeños. También hay un número importante de propiedades con 3 dormitorios (1.010), 4 dormitorios (269), estudios (242) y 5 o más dormitorios (170).

En cuanto a las políticas tarifarias, una ventaja competitiva observada es que 6.56% de las propiedades no cobran tarifa de limpieza y 10.63% no cobran extra por huéspedes adicionales. Esto puede agregar valor, especialmente para viajes en grupo. La ciudad también ofrece una gran flexibilidad en cuanto a estancias mínimas, con un número considerable de propiedades que permiten reservas de 1, 2 o 3 noches.

Perfil del invitado

El perfil de los huéspedes que visitan Florianópolis es mayoritariamente nacional, con énfasis en los visitantes de São Paulo (3.495 reservas), Porto Alegre (2.247), Rio Grande do Sul – otras ciudades (2.036), Curitiba (1.706) y Santa Catarina (1.391). Entre los visitantes internacionales destacan Argentina (3.144 reservas), Chile (1.102), Uruguay (705) y Estados Unidos (California – 394). La alta presencia de turistas extranjeros, especialmente argentinos, refuerza el potencial para acciones de marketing internacional.

Oportunidades

El mercado de alquiler estacional en Florianópolis presenta varias oportunidades, como la gran variedad de propiedades para adaptarse a diferentes perfiles de viajeros, la alta presencia de turistas extranjeros y la fuerte presencia de propiedades con estadías cortas, favoreciendo el turismo de fin de semana. Sin embargo, también existen desafíos, principalmente la fuerte estacionalidad que dificulta mantener una ocupación estable durante todo el año y la dependencia de la temporada alta, lo que requiere estrategias para estimular las reservas en temporada baja. La concentración de la demanda en espacios enteros también requiere estrategias de diferenciación y precios competitivos.

Perspectivas para 2025

Para 2025, las estimaciones son positivas, con proyecciones de mantenimiento del desempeño y crecimiento moderado de 5% en reservas, 6% en ingresos y 2% en tarifas diarias promedio. Se espera que este crecimiento sea impulsado por el aumento del turismo internacional y la alta ocupación durante las temporadas de verano. La expectativa es que Florianópolis supere los R$ 1,15 mil millones de facturación anual, consolidando su posición como referencia nacional en el mercado de alquiler estacional. El informe concluye que la combinación de alta ocupación, diversidad de propiedades y demanda internacional ofrece un terreno fértil para el crecimiento sostenible, especialmente con un enfoque en la temporada baja y la segmentación de la audiencia.

Este texto fue elaborado con base en datos y análisis proporcionados por datos, uno de los negocios de Girus Tourism Solutions.